Le 16 novembre, à l’espace Molitor, une sélection d’invités a découvert en exclusivité les résultats de l’enquête de l’Argus de l’Assurance sur la place du conseiller dans la stratégie digitale des banques et assurances.

Aujourd’hui, Jacques Piot, Président du Club des utilisateurs Akio, Consultant Relation Client et anciennement Directeur RC Harmonie Mutuelle et Olivier Cénille, Directeur Commercial Etudes Infopro Digital, Chargé de projet de l’enquête de l’Argus de l’Assurance, analysent et commentent l’étude : Découvrez le regard croisé de ces deux experts, métier et analyste, sur les enseignements que l’on peut en tirer.

Jacques, avec ses années d’expérience, est un témoin privilégié des évolutions à l’oeuvre dans son métier:

« Dans le secteur Assurances, ces 10 dernières années, le mode de croissance des entreprises n’a pas été homogène. Les compagnies ont plus développé la croissance interne, après des opérations de croissance externe, dans la décennie précédente. Les mutuelles et institutions de prévoyance sont seulement en phase de conclusion de leur consolidation.

Les mouvements de ces dernières impactent les systèmes d’information avec une priorité donnée à leur convergence aux dépends d’autres projets tels l’adaptation des outils de la Relation Client.

Tout le secteur a, par contre, déployé des outils de gestion de la donnée client, partiellement valorisée aujourd’hui.

La Relation Client n’est pas non plus organisée de façon homogène. Elle mixe la relation de proximité, en propre ou déléguée au réseau d’agents dans les compagnies et mutuelles d’assurance, et la relation digitale centralisée. Elle est plutôt gérée en direct dans les mutuelles “45” et les institutions de prévoyance tant pour la relation de proximité que digitale. »

L’étude de l’Argus de l’assurance, co-brandée Akio, est basée sur une enquête éditoriale qualitative auprès de 214 décideurs du secteur de l’assurance entre le 2 et le 19 octobre 2017. Elle permet de faire un état des lieux de la place des conseillers dédié au service client. Un focus nécessaire à un moment paradoxal où il est partout question d’intelligence artificielle alors que, en parallèle, les interactions humaines sont plébiscitées par une grande partie des clients et demeurent des points de contacts clé du parcours adhérent/assuré.

Olivier souligne quant à lui l’importance d’ancrer ces chiffres dans un contexte et une réalité métier :

« Présenter les résultats de cette étude, état des lieux de l’univers de l’assurance, à un panel de Directeurs Relation et Expérience Client a permis d’en corroborer les résultats durant les échanges qui ont eu lieu au cours du dîner.

Oui, les chiffres confirment, sans surprise, ce que l’on ressentait : les assureurs sont conscients qu’ils sont obligés de composer avec l’omnicanalité. On ne peut plus revenir en arrière ! »

L’addition des solutions

« Mais entre la prise de conscience et le déploiement efficient de solutions et de process adaptés il y a un certain décalage… Quand on prend de la hauteur, au niveau stratégique, tous les acteurs de l’assurance veulent mettre le client au centre de l’attention. Il y a un consensus sur l’idée que le client, omnicanal, doit pouvoir joindre le service client à travers tous les canaux. Il faut mettre à sa disposition l’ensemble des moyens de contacts existants pour qu’il puisse atteindre le centre de contact : téléphone, mails, sms, messageries instantanées, chat, réseaux sociaux, visio, communautés en ligne, Chabot…

Cependant, au niveau opérationnel, on constate que l’omnicanalité a provoqué un empilement d’outils, ajoutés en couches successives, au fur et à mesure de l’intégration des nouveaux canaux… Il va falloir composer avec cet empilement : en moyenne 5 interfaces pour un conseiller !

Mais comment peut-il répondre efficacement quand il doit s’adapter à chaque fois à une nouvelle solution ?

Les décideurs sont conscients de l’impact : 44% des répondants considèrent que la multiplicité des outils complexifie le travail du collaborateur.

Et l’enjeu est de taille car, à l’heure du digital, non seulement les clients sont en demande d’une relation instantanée et sans couture mais, en plus, ils sont moins captifs depuis le changement réglementaire qui impacte la résiliation : le contact avec le service client doit être pro-actif et efficace !

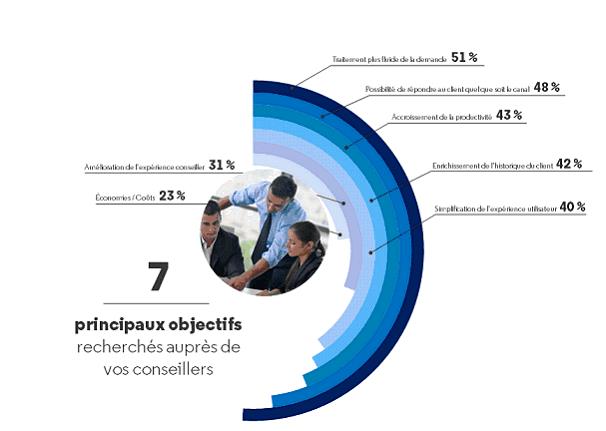

Et pourtant, on découvre que, dans les objectifs de l’implémentation des logiciels pour plus d’omnicanalité, l’amélioration de l’expérience conseillers n’arrive qu’en 6° position, en avant dernière place, juste avant la réduction des coûts !

C’est paradoxal car on attend qu’il soit un porte-parole : 35% des répondant pensent que la clé de réussite de la relation client repose sur le rôle conseiller pour faire vivre une expérience différenciante au client… »

L’ambition d’optimiser

Olivier explique : « On souhaite optimiser la symétrie des attentions mais on oublie le confort de travail du conseiller. C’est un constat, déjà mis en lumière à l’occasion d’autres études pour l’Argus et d’autres acteurs : Il y a une forte ambition, bien réelle, d’améliorer la Relation Client mais le conseiller est laissé de côté.

Et sa tâche ne va pas se simplifier car d’autres outils arrivent dans cette stratégie d’optimisation digitale: il s’agit d’intégrer, à terme, la modélisation prédictive et des fichiers externes pour vendre plus, en proposant des services associés…

Aujourd’hui, dans la même optique, 65% mettent à disposition des conseillers un outil comparatif qui permet, sur une dénonciation de contrat ou une souscription, de donner au conseiller les moyens de répondre au client méfiant par rapport à la typologie des garanties.

En effet, les moments de contact sont générateurs de stress pour le client qui est inquiet, tant à la souscription que lors d’une déclaration de sinistre. Le conseiller peut-être, lui aussi, en situation d’angoisse et d’inconfort selon qu’il maîtrise, ou pas, les outils, alors que la situation est sensible, et qu’il y a un risque bien réel de perdre le client.»

Jacques, lui aussi, souligne l’ambition et le besoin d’optimiser : « Car en matière de Relation Client l’ensemble du secteur est confronté à un défi permanent : obtenir et conserver la confiance du client pour un service majoritairement intangible lors de la souscription. Le plus souvent, le client entre en relation avec son interlocuteur lorsqu’il rencontre une difficulté, c’est donc le moment de vérité en ce qui concerne la valeur du service qu’il ait été acheté récemment, ou quelquefois plusieurs années plus tôt.

La digitalisation croissante, l’émergence de la robotisation et de l’intelligence artificielle dans les interactions, répondent aujourd’hui assez peu au besoin de confiance du client envers son assureur. A terme, le challenge va donc être de pouvoir intégrer les bénéfices de la technologie tout en intégrant l’humain dans les parcours client aux moments où la confiance du client peut-être ébranlée.»

La nécessité de travailler avec l’humain

Olivier s’appuie aussi sur les résultats de l’enquête réalisée courant 2017 avec Arvato selon laquelle 55% des assureurs misent sur la fidélisation plus que sur la conquête :

« La fidélisation est engendrée par la qualité des produits et services, mais grandement impactée par la qualité des interactions avec le centre de contact. Et nous avons vu, dans l’étude de l’Argus, que 40% ont conscience que le travail du conseiller s’est complexifié, et donc que le porte-parole est mis en situation d’inconfort. On additionne les couches pour améliorer la relation client en donnant plus de moyens de contact mais le paradoxe est de ne pas intégrer la première brique, l’humain.

Pour 4 répondant sur 5 la maîtrise du digital est devenu un critère d’embauche, et, dans les mêmes proportions, ils proposent des formations aux collaborateurs déjà en place : Cela prouvent qu’ils ont conscience qu’on ne peut pas laisser les conseillers sans accompagnement.

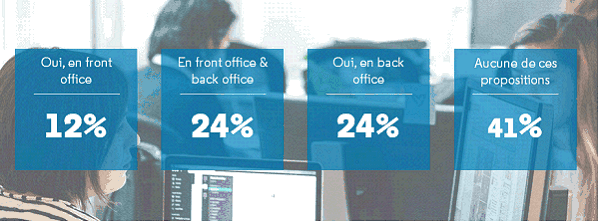

Car même avec le développement du selfcare (pour obtenir une attestation par exemple) et l’arrivée progressive de l’IA, l’humain a un rôle clé à jouer : Il est important de noter qu’à la question de savoir si le développement des outils digitaux va générer une réduction du nombre de conseillers de Relation Client seulement 12% des répondants considèrent que l’on va réduire le nombre de conseillers en front office et 24% en front et back office.

Seuls 1/3 des répondants imaginent une réduction du nombre de conseillers en front office, le reste est conscient que certains conseillers du back-office devront migrer naturellement vers le front. Ils seront réaffectés à des tâches à plus forte valeur ajoutée.

Cette évolution a commencé il y a déjà un moment, à la généralisation d’internet dans l’assurance. Les conseillers ont vu leur rôle changer, ils sont passés de seuls dans leur bureau, à gérer des courriers, à être en front line avec les clients par mail et par téléphone.

Cela correspond à toute une époque à se familiariser avec ce nouvel outil, une véritable phase de sensibilisation pour les équipes internes. Au milieu des années 2000 certains se souviennent que beaucoup de conseillers hésitaient à diriger les clients vers le site web, qui apparaissait comme un ‘concurrent’ de leur prestation. Il faut dire aussi que beaucoup de conseillers au téléphone se trouvaient dans des services externalisés, avec un manque de formation et un script de réponse qui pouvait faire vivre une expérience déceptive au client qui souvent préférait faire lui-même l’action via internet, puisque de toute façon il était en ligne, connecté..

Aujourd’hui de nombreuses études soulignent l’importance du contact humain, le client n’attend pas un chatbot, cela ne remplace pas l’interaction personnalisée, l’empathie que peut offrir un conseiller.

Dans 3 ans, la puissance des AI fera peut-être que l’on ne pourra pas distinguer les humains de la machine… mais est-ce que l’on peut attendre 3 ans ? Le client a besoin de support et d’attention maintenant ! »

La conclusion

Olivier termine sur ce qui constitue le pilier de cette étude sur la place du conseiller dans la stratégie digitale des banques et assurances : « Il est indispensable de donner les clés au client pour qu’il soit satisfait de l’échange, lui donner le choix du mode de contact en dotant les conseillers d’outils unifiés de gestion de la relation client, comme Akio Unified. Si l’on passe à côté de l’humain, du rôle central du conseiller, de la nécessaire intégration des outils digitaux dans une stratégie de simplification de son poste de travail, on risque de perdre la bataille de la Relation Client…

Nous prévoyons avec l’Argus de l’Assurance de mener en 2018 une étude afin d’évaluer la réputation des assureurs. La notion de sinistralité est souvent associée à un apriori négatif de la part du consommateur, en tout cas une certaine défiance. Il faut mettre le conseiller dans une situation confortable, pour qu’il soit disponible et à l’aise… Angoissé, il ne pourra pas répondre dans de bonnes conditions au client, lui aussi angoissé. Les assureurs ont tout intérêt à prendre conscience de cet enjeu pour optimiser la Relation Client ! »

Jacques conclut sur l’impact de l’IA et sur le rôle de l’humain : « S’il est difficile de prévoir, sur le plan quantitatif, la place du conseiller dans la Relation Client à long terme, nul doute que dans les 5 années à venir elle conserve son importance pour les générations “non digitalisées” et pour combler les “trous de savoir” lors de la montée en puissance de la technologie.

Il s’agit donc, dès aujourd’hui, d’outiller et de gérer sa relation client multicanal de façon complètement intégrée pour permettre au conseiller d’assurer son rôle centrale dans l’optimisation de l’expérience client !

Téléchargez l’étude pour découvrir tous les résultats de l’enquête sur le Conseiller et la Stratégie Digitale !